(2018-08-27)電通安吉斯集團彙整2018上半年全球59個主要市場廣告量,針對各區域下半年與2019年做出預測,本篇專題將分享全球與前三大廣告市場的現況與展望,並總結驅動成長的主要推力及產業趨勢。

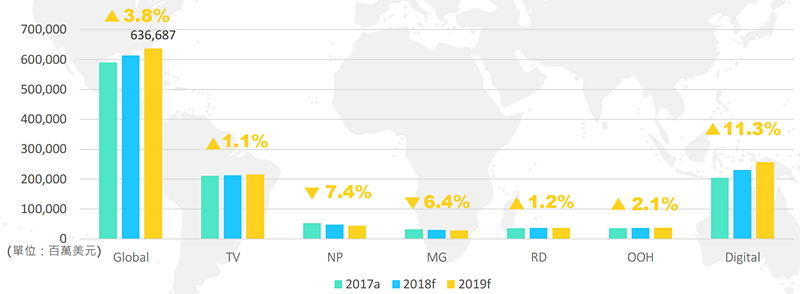

2018年全球廣告量預估成長3.9%

電通安吉斯集團(Dentsu Aegis Network)彙整2018上半年全球59個主要市場廣告量,針對各區域下半年與2019年做出預測。本篇專題將分享全球與前三大廣告市場的現況與展望,並總結驅動成長 的主要推力及產業趨勢。

全球數位媒體廣告量持續成長,但成長幅度開始放緩。多數市場電視廣告量都衰退,如紐西蘭、新加坡與台灣,新興國家(如印度、印尼、越南)呈現成長,菲律賓的電視媒體在2018年甚至有高達兩位數成長。

全球的平面媒體皆下滑,雖然數位閱讀增加,出版商也致力高品質內容製作、讀者數據收集,並提供廣告主程序化購買方式,但目前這些努力尚未反映在廣告營收上。

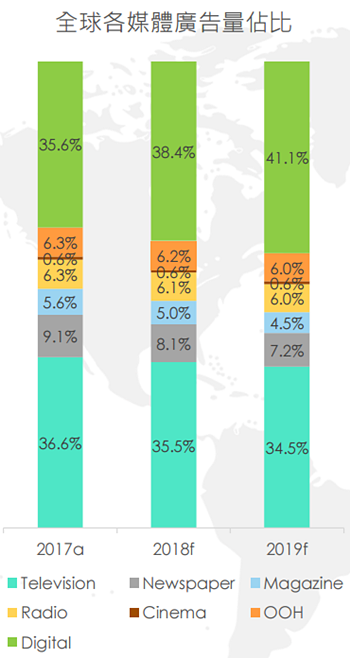

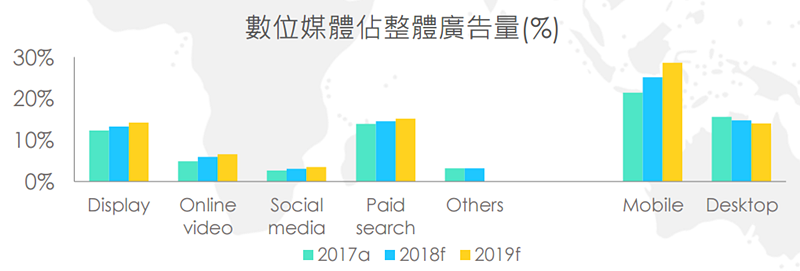

全球數位廣告量2018年首度超越電視

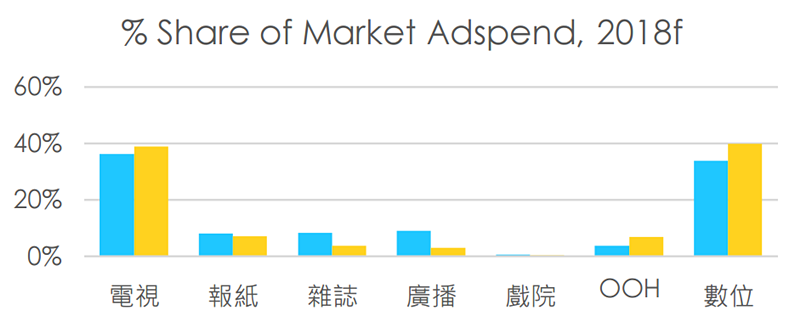

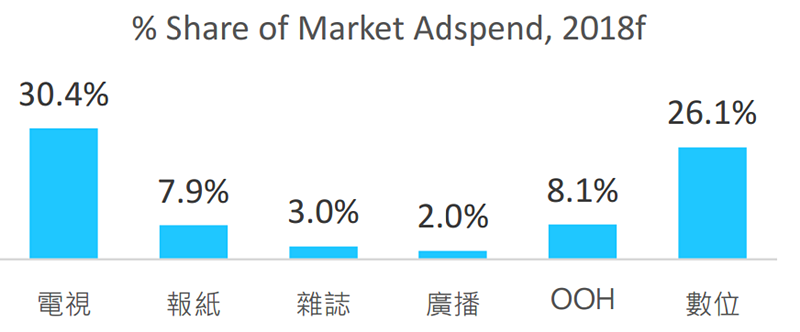

2018年預估數位廣告量(38.4%)首次超越電視(35.5%),而數位廣告量中佔比最高的類型仍是搜尋廣告(paid search),預估2018年搜尋廣告量將超過報紙和雜誌廣告量。

程序化廣告預計2018年將增長23.2%,2019年增長19.1%,因為廣告主認為整合廣告版面和設備的程序化購買,將是大規模接觸最有價值受眾的機會。

行動裝置成為我們消費數位服務/內容的主要途徑。根據Statista,2018年全球52.2%的網路流量是來自手機。平均每人每天花費超過五小時在使用手機,使用時間的增加在很大程度上是由線上影音推動的。

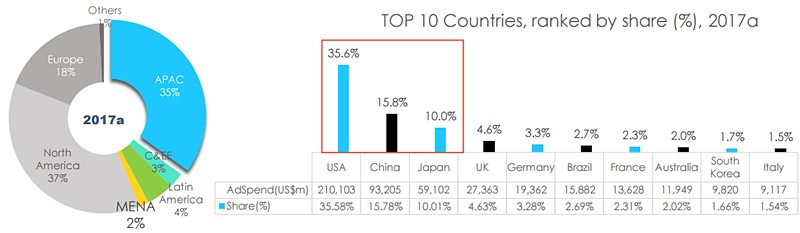

美、中、日是TOP 3廣告市場,在全球佔比超過六成

全球前三大廣告市場依序是美國、中國、日本。北美仍是廣告量佔比最高的地區(37%),其次是亞太地區(35%),兩者就佔了全球72%廣告預算;emarketer估計亞太地區將在2022年超越北美。

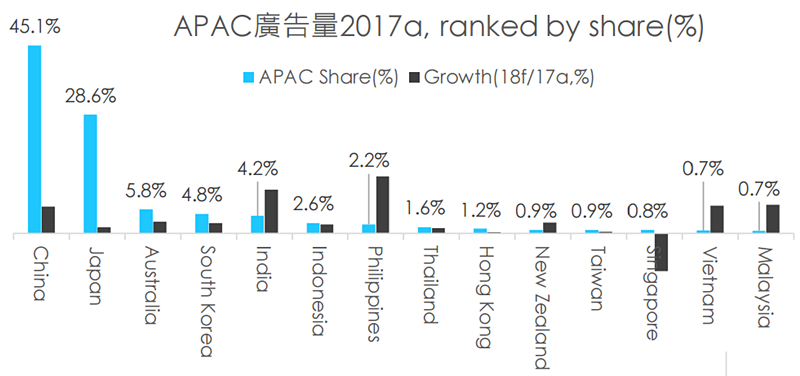

中國是亞太地區廣告量佔比最高的市場(45.1%),其次為日本(28.6%),兩地佔亞太區廣告總量超過七成。

新加坡仍以傳統媒體為主,電視和報紙佔比逾五成,然而傳統媒體投資金額不斷下滑,讓新加坡成為2018年預估廣告量負成長的唯一地區。

美國:數位持續成長,電視開始回溫

【電視】

2018年初美國電視轉播三大盛事(超級盃、奧斯卡、葛萊美)都見到收視下滑,但在電視上收看Netflix、Hulu、Amazon Prime串流影音的習慣已深入美國家戶,連網電視(Connected TV)與隨選影音(SVOD)把觀眾從小螢幕帶回客廳,如Hulu 78%的收視都是在電視機上觀看。

特別的是,美國電視業者企圖透過「減少廣告、提高收視體驗」扭轉當前的頹勢,如NBC環球電視台希望在黃金時段減少廣告時間和支數,以提高廣告價值;FOX也希望在2020年前將廣告時段減少到每一小時僅兩分鐘廣告。

【數位】

美國目前仍以電視為廣告量佔比最高的媒體,但預估數位廣告量2018年將持續維持兩位數成長,並在2019年超越電視。

在數位廣告市場中,品牌安全與個資仍是美國廣告主最重視的議題。廣告主努力建立網站的黑、白名單,廣告主與代理商成立APB(Advertiser Protection Bureau),教育廣告主品牌安全知識,並制定分類危險內容、網站的規則。

Facebook長期依賴Oracle、Experian等合作夥伴提供用戶的資料,以更加了解用戶。劍橋事件後,Facebook承諾逐步移除這些第三方數據,預期將影響廣告準確性。

中國:4成的數位廣告預算投放在電商網站

【電視】

2018年三大重要體育賽事(冬奧、世足、亞運)在中國不受時差影響,預期都會引發大量關注,賽事直播帶動廣告量;央視是世足最大贏家,因贊助金額天價,廣告主多尋找其他露出方式或與地方電視台合作做突襲。

【數位】

中國數位廣告量佔比近六成,其中又有40.5%的預算下在電商網站,稱霸各類型數位廣告。廣告主投資在電商平台上的數位廣告在2017年即超過搜尋廣告,並預期在2019年將超越電視廣告,反映廣告主想直接看到廣告與銷售的連動。

BAT三大巨頭紛紛將觸角伸向體育視頻市場,佈局體育IP。各平台採取差異化戰略,攻佔不同的運動賽事:騰訊拿NBA,優酷拿英超,愛奇藝拿西甲、澳網等。

陸劇和陸綜的影音製作/採購成本高達人民幣500億元, 但三大影音平台會員付費收入約200億元,相較之下,一年僅50億版權費的體育賽事也能吸引付費用戶,更能快速實現獲利。

日本:媒體數位轉型帶動廣告量成長

【電視】

2018年體育賽事(冬奧、世足)帶動日本電視收視,VOD廣告收入甚至兩位數成長。儘管2019年相對來說缺乏大型活動,但隨著東京奧運與殘奧的時間接近,會有愈來愈多相關行銷活動出現,尤其是贊助東京奧運的品牌,如Tokyo metro、JR East,2019年下半年廣告量看好。

【數位】

廣告主重視廣告成效與品牌安全,也因此成效量測、預防廣告詐欺、位置數據等相關技術與平台供應商間的結盟都在發展中;同時也可看到數位媒體中的PMP平台與傳統預定排程廣告 成長,新聞媒體旗下的數位媒體其PMP確保廣告主的內容會和高品質的新聞內容一起出現,如整合式的數位雜誌平台「d magazine」。

【家外】

車站、車廂、機場等逐步安裝數位看板,購物區的大型數位家外看板也都被納入家外廣告聯播網中,因此在查詢庫存版面、廣告上架、動態內容更換都更有彈性。「動態數位家外廣告」(dynamic digital OOH, DDOOH)跟隨環境、天氣、交通、消費者數據即時調整內容,也預計會吸引大眾關注結合現實空間體驗的活動,例如實時和螢幕互動的廣告活動。

【其他】

日本高齡化嚴重,郵購商品廣告、產品置入能夠觸及網路族以外人口,預期也將增加。

數位創新幫助傳統媒體翻轉劣勢

近年來傳統媒體下滑不斷,但自2018年起可以看到它們開始透過數位化尋找新的出路。

- 連網電視(Connected TV)讓觀眾重回客廳觀賞喜愛的隨選串流影音,可定址(addressable)的特性改變電視廣告投地方式,帶來新機會。

- 數位化同樣開始改變觀眾和電影院大銀幕互動的方式,「隨選銀幕」成為新風潮,例如中國愛奇藝推出實體電影院「娛刻Yuke」,採用小規模的包廂影廳,以小時計費,可以隨選點播平台內容;美國Netflix也曾有購買連鎖電影院的計畫。

- 數位音訊內容愈來愈多,讓聽眾隨選聆聽,智慧音箱Amazon Echo和Google Home除了播送數位廣播內容,也提供更多音訊廣告的互動方式。

- 在許多國家傳統家外廣告量都受惠數位螢幕(DOOH)與科技創新,如大規模建置家外數位螢幕,並開始出現投遞動態內容的數位家外廣告(DDOOH) 。

結語

大型事件是驅動廣告量主力:

2017-2018年備受矚目的大型事件驅動多國廣告量成長,主要分為選舉與體育賽事兩類型:各國選舉都會帶動電視與家外媒體廣告量強勁成長;此外,2018年的冬奧、世足也讓多國受惠,預期殘奧、東京奧運將從2019年底起開始推動日本廣告量。

線上影音+行動裝置=數位廣告成長動力:

線上影音是多國數位廣告成長的主力,各種類型的行動影音消費在所有年齡族群間都有爆炸性成長,而成長的驅動力主要來自更高品質的數位影音內容。

業界協力為品牌安全發動改革:

近年品牌安全與廣告量測議題受到廣告主重視,反映在廣告市場上,除了謹慎選擇媒體投資之外,廣告主要求對內容更高的主控權;影響各國更重視PMP市場,美國廣告業界也組成APB,為品牌安全發動改革。