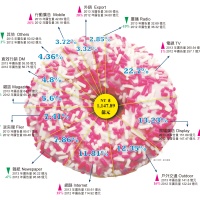

(2014年3月號455期動腦雜誌)傳統媒體廣告量衰退趨緩,面對媒體生態的轉變,2013年台灣總廣告量有什麼變化?2014年廣告量又有哪些新發展?

顯示完整文章內容

運用動腦創意庫,隨時查閱精彩行銷創意。

(2014年3月號455期動腦雜誌)傳統媒體廣告量衰退趨緩,面對媒體生態的轉變,2013年台灣總廣告量有什麼變化?2014年廣告量又有哪些新發展?