.jpg)

(2019-05-17)全球經濟擴張步調呈現不平衡發展,除美國外,主要經濟體成長明顯放緩,影響台灣成長動能...

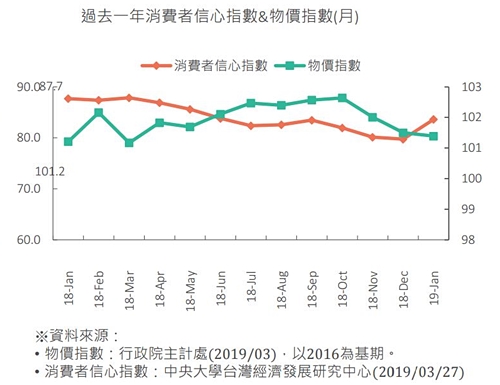

2018年經濟表現急轉直下,消費信心轉弱

全球經濟擴張步調呈現不平衡發展,除美國外,主要經濟體成長明顯放緩,影響台灣成長動能;2018年台灣經濟狀況急轉直下,全年經濟成長率為2.63%。

在外貿部門的挹注下,台灣經濟2018上半年穩健攀升,成長率維持3%以上,但年金改革、物價走揚等因素壓抑消費支出成長;下半年消費和投資成長緊縮、蘋果iPhone新機銷售不如預期、股市跌破萬點,加上中美貿易戰隱憂,景氣燈號、消費信心等指標皆持續轉弱。

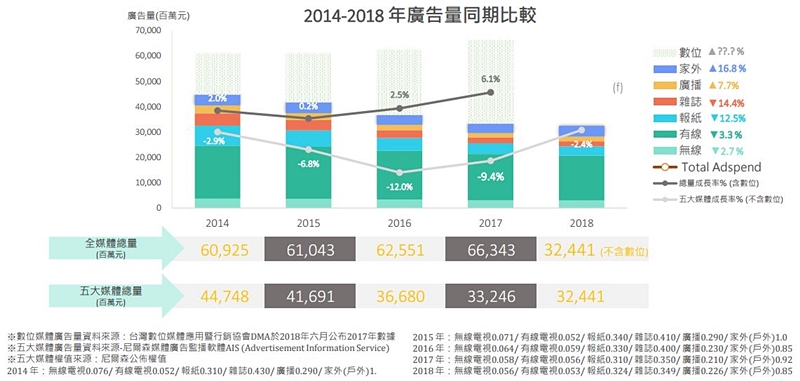

2018全年五大媒體廣告量微幅衰退2.4%

2018全年五大媒體(不含數位),廣告量達324億元,較2017年同期縮減約2.4%。廣播、家外在連年衰退後今年呈微幅成長;電視、平面持續縮減,尤以平面衰退持續達兩位數跌幅更甚。

由於台灣數位媒體應用暨行銷協會(DMA)尚未發布2018全年數位媒體廣告量,因此本報告僅觀察分析五大媒體廣告量。

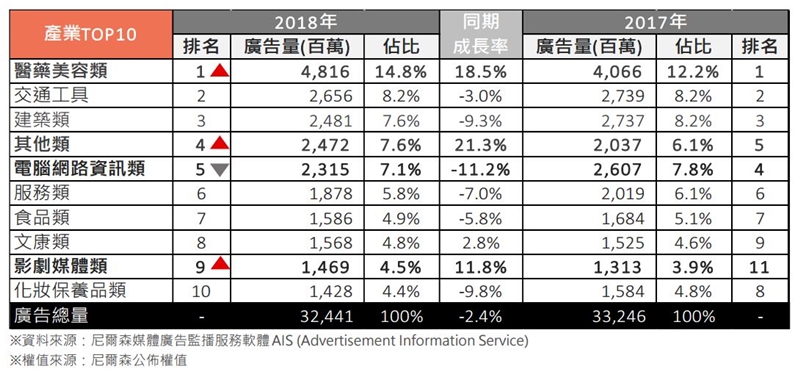

醫藥美容類穩佔龍頭、影劇媒體類品牌崛起

醫藥美容類以雙位數成長(+18.5%)維持前十大產業廣告量龍頭;影劇媒體類產業成長率(+11.8%),首度竄升躍入排行前十名,表現亮眼。

醫藥美容類投資金額近50億廣告量,成長動能主要來自健康食品、補品、眼鼻藥劑三個品類成長。影劇媒體類成長主要來自影音服務品類,影音串流平台、音樂串流平台、直播平台多品牌崛起,加入市場投資。

其中又以直播平台企業佔據影音服務品項投資前五名,以大量戶外媒體(交通媒體、看版)配合吸引消費者眼球。其他類(如政府機構、政黨/競選廣告)年底九合一選舉投資流入,帶動整體21%成長幅度。

電腦網路類縮減(-11.2%),主因為尼爾森分類調整(投資金額高的影音服務品牌如直播App由電腦網路類移至影劇媒體類),其他各品類雖略有衰退,但跌幅不高;化妝保養品類縮減幅度9.8%次之,近九成品類投資皆有下降,僅粉底、香水品類微幅成長。

建築類在2017市場回溫後,2018年受選舉、利率調整等因素影響,建築、仲介公司投資相對保守,使得整體投資下滑(-9%),尤以電視減量幅度最大(建築類電視減少六成/仲介公司電視減少近四成)。

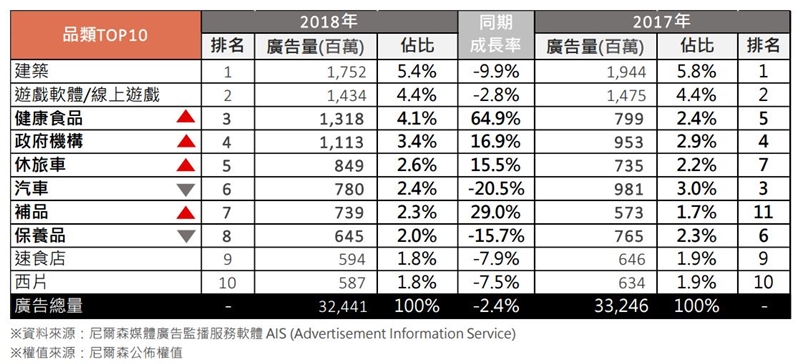

熟齡商機帶動健康食品、補品廣告成長

TOP10品類中,僅健康食品、政府機構、休旅車、補品類成長;其餘品類廣告量均為衰退,尤以汽車、保養品類衰退幅度更達二位數。

健康食品(+64.9%)、補品(+29.0%)廣告量大幅成長,主要來自電視持續運用多款且超長秒數素材投放;台灣去年3月正式邁入高齡化社會,65歲以上人口佔總人口超過14%,保健品與醫療用品需求日益提高帶動廣告量成長。政府機構品類(+16.9%)成長主因為中選會投資挹注。

建築品類衰退(-9.9%)如前所述;另外休旅車品類成長(+15.5%),汽車品類衰退(-20.5%),顯現休旅車系市場熱潮,知名進口品牌更在2018加碼推出多款休旅車系,且宣傳力道強勁搶攻市場。保養品(-15.7%)整體宣傳投資衰退,主因在平面、廣播媒體皆有四至六成不等的大幅縮減。

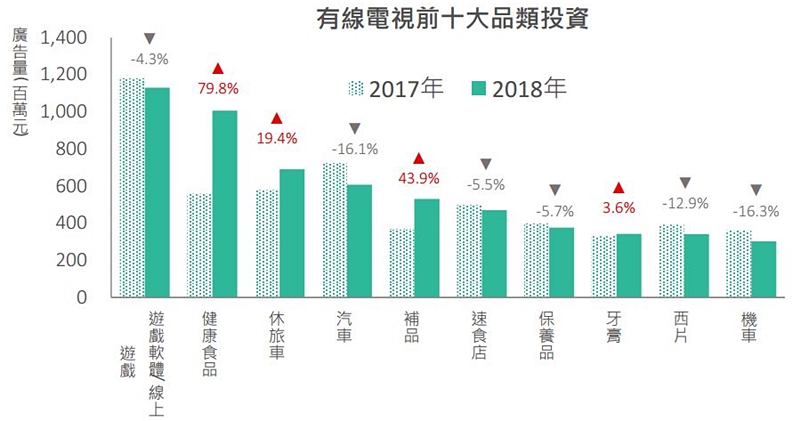

遊戲軟體/線上遊戲續減,健康食品、補品增量大

有線電視:

有線電視整體下滑3.3%,超過六成品類縮減。TOP10品類中也有過半品類衰退,遊戲軟體/線上遊戲排名維持第一,但2018年的新品數量和宣傳力道皆縮減;整體來看雖然健康食品、休旅車、補品成長幅度高且金額大,仍難敵減額缺口。

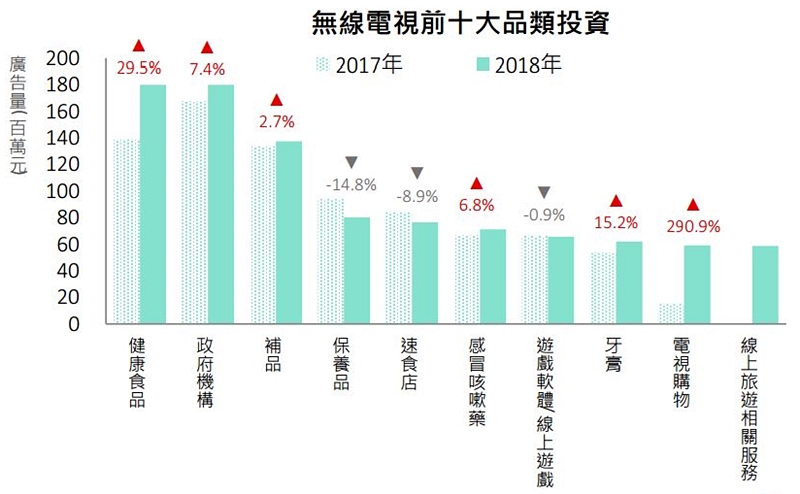

無線電視:

無線電視整體下滑2.7%,同樣也超過六成品類投資縮減。TOP10成長品類多為醫藥產品相關品類(如健康食品、補品、感冒咳嗽藥);政府機構成長7.4%廣告量排名第二;牙膏多廠牌有新品宣傳;電視購物因媒體運用名人效益製作多款長秒購物廣告形式素材、透過自家宣傳資源借力使力,自2017年後開始有較多宣傳力道,在2018整體成長幅度高。

保養品平面投資縮減幅度再擴大

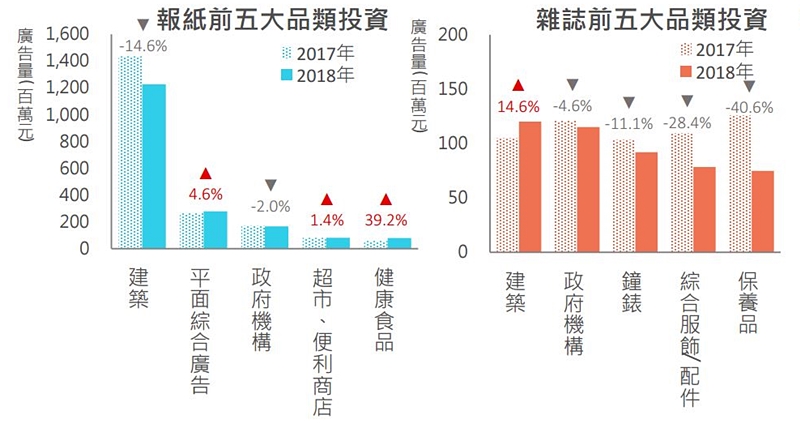

報紙:

整體下滑12.5%,超過五成品類投資量縮減。排行前五中,建築、政府機構在報紙投資減皆少,特別是建築類,雖仍位居第一,但減幅金額近2億也最為龐大,在平面運用上有部份投資從報紙挪移到雜誌,雖然平面綜合廣告、超市/便利商店、健康食品增量投資,健康食品更成長超過四成,但仍難以填補缺口。

雜誌:

整體下滑14%,超過五成品類投資量縮減。建築類於雜誌投資加碼,排名爬升第一名;保養品在雜誌投資持續大幅縮減,今年跌幅達四成且金額最多,更是近五年來首度從雜誌廣告量第一跌至第五。

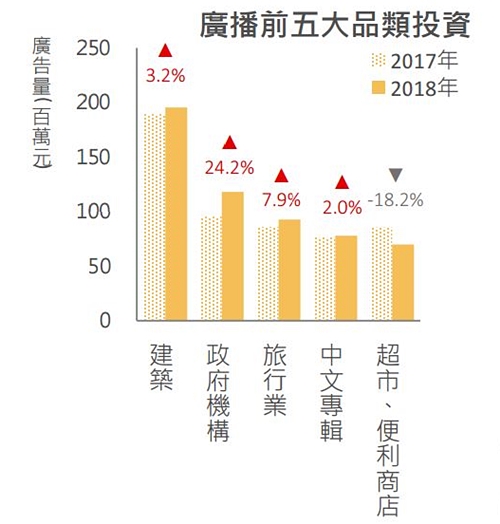

廣播:

整體成長7.7%,TOP5品類投資與去年相同,前四品類皆增量投資,超市、便利商店則縮減近兩成。

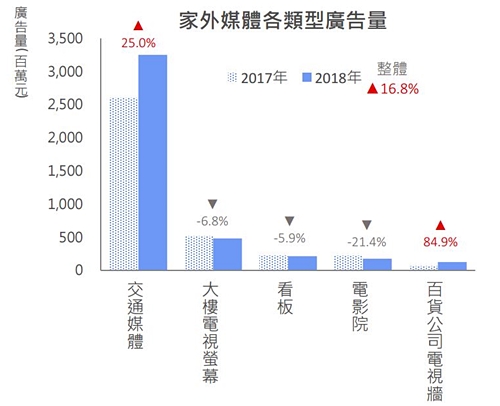

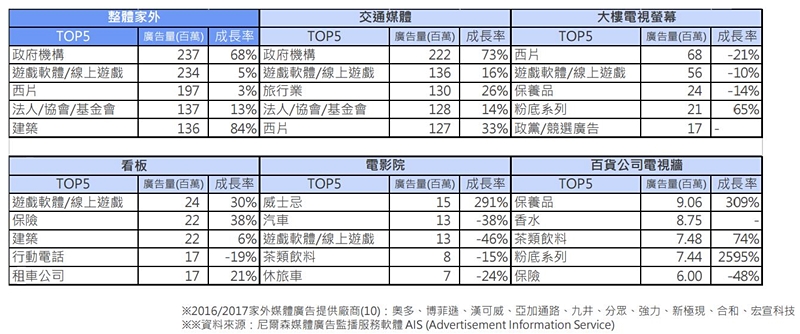

交通媒體、百貨公司牆投資增量帶動家外媒體成長

整體家外廣告量成長16.8%,受益於政府機構、影音服務、拍賣/購物平台投資大幅增加所致,並以影音服務類增量金額最多,主因為2018年多品牌加入並大量利用戶外媒體宣傳。

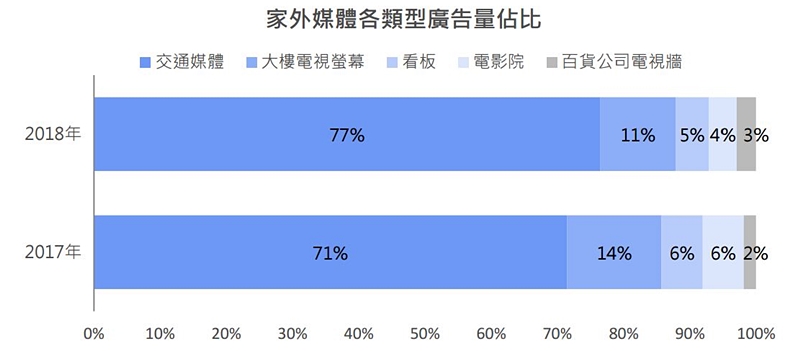

細看不同類型,交通媒體、百貨公司電視牆成長;大樓電視螢幕、看板、電影院三類廣告量縮減;廣告量佔比上,交通媒體因增長幅度大,比重提升至近八成。

政府機構、建築類家外媒體投資量成長金額高

交通媒體:

投資金額為各家類型之冠,廣告投資成長25%,帶動整體家外媒體成長。交通媒體投資金額創歷年新高,投資量TOP5品類中皆有兩位數成長幅度,加上榜外的影音服務、拍賣/購物平台兩品類在2018年的鉅額挹注,加大交通媒體的成長動能。

大樓電視螢幕:

投資量排名前三的品類皆有兩位數縮減,僅粉底系列品類成長65%,並有政黨/競選廣告因應年底選舉加入投資。

看板:

遊戲軟體/線上遊戲、保險類皆達三成以上成長,雖榜外約六成品類的投資量下滑,但由於TOP5中前三品類廣告金額增加量體高,抵銷衰減力道,整體看版廣告量微幅縮減6%。

電影院:

威士忌在品牌形象、新品宣傳的大量挹注成長達三倍,但榜內外近六成品類投資皆衰退,整體廣告量下滑21%,為家外媒體中跌幅最高。

百貨公司電視牆:

整體成長超過八成,主要受益於保養品、粉底系列及香水品類的投資推升。

結語

2018年五大媒體(不含數位)廣告量整體微幅下滑2.4%。電視投資受到健康食品、補品、選舉預算加碼投資,衰退幅度減緩;平面投資雙位數負成長縮減力道強,尤以保養品類跌幅最甚;廣播、家外是今年唯二投資成長媒體,家外受到影音服務、拍賣/購物平台、選舉資金在看板、交通媒體上大量挹注,成長幅度高。

觀察各產業廣告量投資表現,醫藥美容類持續盤踞排行第一,其中健康食品類增幅卓越;國內外影劇媒體類平台崛起,迎來百家爭鳴的時代。

此外,2018年底適逢九合一選舉,選舉預算湧入市場。分析近三屆(2010、2014、2018)縣市長選舉,發現政黨/競選廣告品類在選舉年度雖增量投資,但每屆皆有二至三成下滑,推測傳統選戰模式改變,未來宣傳預算可能持續向數位轉移,五大媒體難 再理所當大賺選舉財。