(2015-05-11)行動支付即將帶來天翻地覆的改變,5月4日Mobile Monday,邀請紅陽科技執行總監黃聖儒、uitox 電子商務集團行銷總監邱煜庭一同分享行動支付未來的機會與問題。

(Brain.com 2015-05-11)如何在行動時代抓緊商機?什麼才是行動商務的關鍵?第三方支付又是什麼?

5月4日,Mobile Monday以「行動支付 搶攻指尖經濟」為主題,邀請第三方支付代收代付業者紅陽科技執行總監黃聖儒,以及專門提供電商服務的uitox 電子商務集團行銷總監邱煜庭,幫大家解惑。現場吸引許多銀行從業人員到場聆聽,像是中國信託、台新銀行、台灣企銀等。

「沒有線上、沒有線下,只有當下!」黃聖儒開場就告訴大家,必須忘掉什麼線上、線下、虛實整合,因為行動商務並非「Mobile commerce」,應該是「Active commerce」,意思是買賣雙方在行動之間,就可以完成的商務。

當下付款─行動商務的關鍵

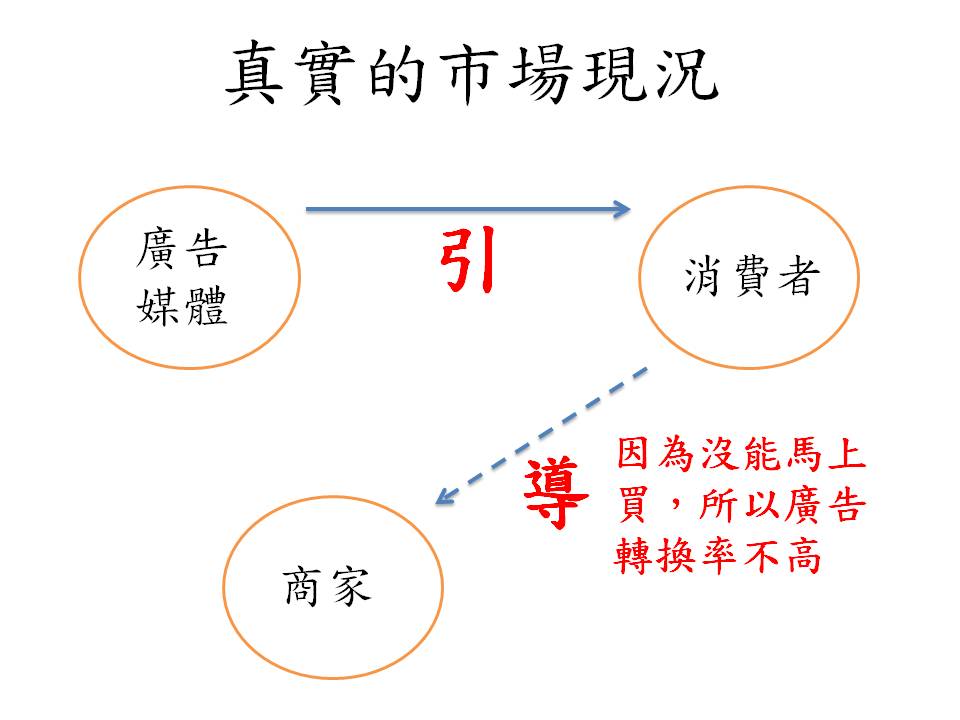

然而回過頭,我們卻發現,許多品牌在做廣告時,都只做到「引」的動作,包括像是吸引消費者注意,或引起他們的購買興趣,大家無不費盡心思。可惜常常在最後,也是最關鍵的一步,將消費者「導」入付款流程的環節中,被卡住。

資料來源:講師黃聖儒

「從想要到付款的時間拖愈長,愈容易因為干擾而喪失訂單!」黃聖儒解釋,消費者耐心有限、注意力也有限,如果品牌能在勾起他興趣的同時,就讓他可以快速付款完成購物,滿足他的需求,就可以創造高轉換率。

而高轉換率,也意味著品牌的商業獲利提升,這時品牌自然願意提供更多的行銷預算。如此一來,廣告產業的獲利提升,品牌的廣告刊登範圍可以變得更廣、更多元,消費者再度上門,品牌、代理商、消費者三者之間的關係就成為一種良性循環。

至於如何才能讓付款流程變得更簡便、快速,黃聖儒表示,這正是紅陽科技在做的事。因為他們看見許多品牌,尤其中小企業,缺乏完整的付款系統,沒辦法讓消費者在被廣告打動的那一瞬間,掏錢下單,白白浪費每一次生意上門的機會,於是他們提供多項收款工具與服務,讓買賣不再分線上、線下,而是讓品牌能夠專注於廣告策略,致力在「當下」,創造感動和行動。

打破迷思─了解第三方支付

你還以為中國第三方支付等於支付寶嗎?支付寶其實等於餘額支付?支付寶是中國最主要的付款方式?中國網路購物都靠第三方支付才能撐起一片天?台灣金管會在專法通過之前,不准台灣人經營第三方支付?

邱煜庭在演講一開始,就提出幾個大家常見的錯誤認知。他解釋,第三方支付最原始的定義是,只要錢不是直接給對方的都叫「第三方支付」;餘額支付只是支付寶的其中一項功能;另外,中國除了支付寶,其他常見的付款方式,還包括像是銀聯卡等。

而根據中國網路收視率及消費者洞察公司iResearch調查數據顯示,中國民眾使用支付寶的狀況,相較早期銀行產業較不發達的時代,比例已逐漸從超過50%,逐漸下降到48.7%;至於台灣金管會在專法通過之前不准台灣人經營第三方支付?邱煜庭表示,其實早在專法設立前,GOMAJI等業者早就在使用了。

然而,在破除大家對第三方支付的許多迷思後,邱煜庭進一步分析,為什麼在銀聯卡,以及即使不需開通網路銀行,僅憑銀行卡卡號、戶名,就能購物下單的「快捷支付」崛起之後,支付寶依舊在中國市場,擁有一群穩定的使用者?

「第三方支付的價值在『賣家』,不在買家。」邱煜庭表示,第三方支付的發展,必須在有賣家要用、有應用環境兩種狀況下,才會有買家願意參與。

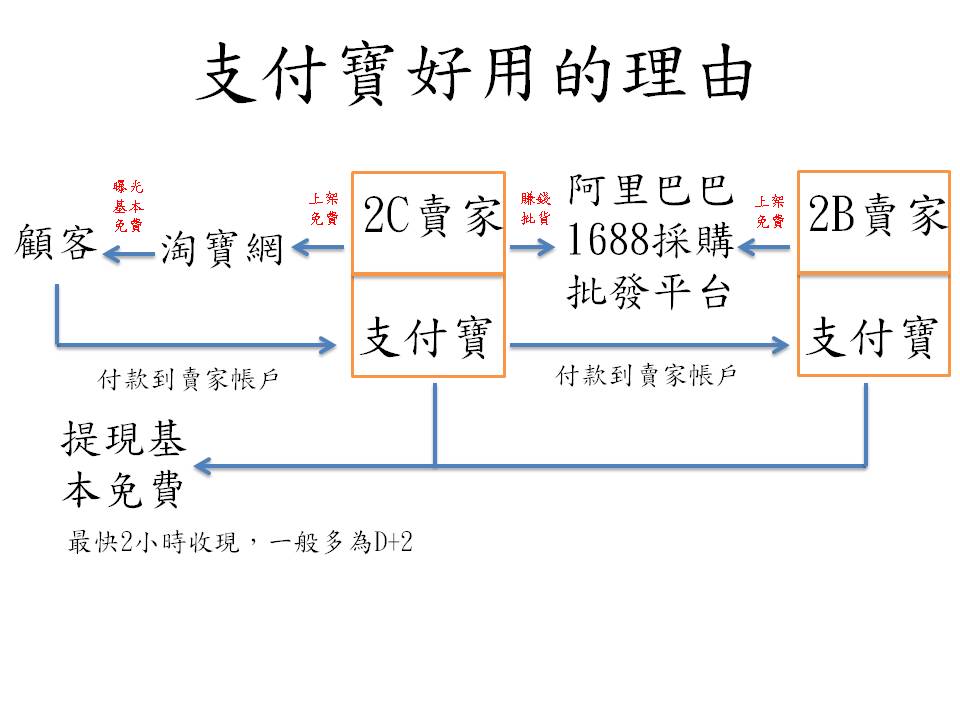

這也正是支付寶在中國市場占有一席之地的秘訣。因為當支付寶位在阿里巴巴生態系底下,賣東西給一般消費大眾的2C賣家不僅可以在淘寶網免費上架商品,讓商品免費曝光。

而且一旦有買家下單付款,錢接著就會進到2C賣家的支付寶帳戶,這時賣家就可以再利用這筆錢,到阿里巴巴1688採購批發平台進行批貨,同一時間,2C賣家的付款金額就會流轉到專賣東西給企業2B賣家的支付寶帳戶。

但無論是2C賣家、2B賣家,還是消費者,大家的錢無論怎麼運用,都流不出阿里巴巴生態系統,而這就是支付寶聰明的地方,它讓大家的錢都留在自己的系統中。

資料來源:講師邱煜庭

邱煜庭補充,支付寶受歡迎的地方,還包括它不賺蠅頭小利,只賺大錢,因此它不隨意扣買賣雙方的手續費,除非是賣家提現金額過大,或打算即時到帳,才會收取小額手續費。而這樣的方式,也加速支付寶的使用普及率,甚至吸引許多路邊攤販採用。

銀行未來─和網路業者介接

如果從支付寶看第三方支付發展,甚至銀行業者未來可以怎麼做?

邱煜庭提出4點,包括第一點跨境付款或收款、第二點加速到帳時間、第三點創造應用環境、第四點付款去中間化。

其中,跨境付款或收款,目前像是支付寶就已經支持全球發卡機構發行的Visa、MasterCard、JCB國際信用卡。而邱煜庭也分享了uitox的做法。

首先,當顧客向當地網站下單,當地的uitox就會向台灣uitox下單,接著台灣uitox請廠商出貨,廠商包貨出貨給台灣uitox,台灣uitox再出貨給當地uitox,最後由當地uitox出貨給顧客結款。

而整段過程,uitox做到了什麼?邱煜庭表示,uitox幫助賣方,讓商品以外幣價格賣出,但實際拿到的仍舊是台幣,使拓展商品市場的過程,變得不困難也不麻煩;而買方則不需改變消費習慣,只要付台幣,就能買到心中想要的海外商品。

至於加速到帳時間,同樣是未來銀行業者可以努力的方向。因為現金流量對賣家很重要,尤其對中小企業而言,就像維繫生命的命脈。而支付寶正是看見用戶這樣的需求,所以也提供最快兩小時就能收現的服務。

第三點創造應用環境,更是銀行業者必須多所著墨的重點。邱煜庭進一步解釋,創造應用環境其實就是支付寶不被其他支付工具取代,之所以能存活下去的理由。銀行業者必須想辦法和網路業者介接,創造讓用戶方便使用的情境,像是阿里巴巴生態系統,或ebay和PayPal的關係。

最後,邱煜庭認為,第三方支付只是輔助角色,在金融的世界裡,銀行才是最關鍵的角色。因為大部分民眾的薪水多半都還是先進入銀行,也因此,如果銀行能跳過第三方支付,付款去中間化,就能縮短到帳時間。

Q&A

Q1、中國網路業者包括百度、騰訊等跨足金融成功案例很多,但銀行業者跨足網路,成功案例較少,那麼由銀行業者主導金流比較合適,還是網路業者?

黃聖儒: 網路業者和銀行業者最大的不同,就是上頭老闆不一樣,一個是經濟部,一個是金管會,在法案和限制上不同,能發揮的程度自然不同。

邱煜庭:除了老闆不一樣之外,支付寶會成功,其實背後多少一定有政府的支持。另外,雖然網路業者掌握到許多用戶使用行為等數據,但銀行手上擁有的實際付款資料、民眾月收入,才是真正最關鍵的數據。而且說起資料庫的管理嚴謹、細緻程度,也一定沒有一家網路業者比銀行更嚴謹,所以如果銀行業者利用數據,和網路業者進行介接主導金流,將可以協助網路產業打造更好的大數據中心。

Q2、很多銀行現在都在做支付端改善、網頁改版、App等,有沒有哪幾間做得比較好?

邱煜庭:我比較常用國泰世華App,許多朋友都說做得不錯。尤其國泰世華有將App與信用卡綁定,也和Costco合作,整體應用環境打造得不錯。

黃聖儒:我覺得中國信託做得不錯,中信發卡量高,以前也曾是特約商店最多的銀行。甚至近來,中信也與全台線上訂位「EZTABLE」App,以及GOMAJI App合作,積極搶占行動支付市場大餅。

講師之一,紅陽科技執行總監黃聖儒。

講師之一,uitox 電子商務集團行銷總監邱煜庭。

會後,講師與學員大合照。