.jpg)

(2014-02-24)從行動交易,到行動支付的習慣養成,哪些案例可以看到未來趨勢?

(Brain.com 2014-02-24)Google於2013年8月的調查指出,台灣智慧型手機普及率達51%,約8成用戶出門必攜帶智慧型手機。此外,隨台灣行動支付的相關法令逐漸鬆綁,加上電信業者、金融業者與手機製造商等合作,全台開始引發「行動支付」(mobile payment)的熱潮與商機。

行動支付的契機引爆

Gartner在2013年6月的研究指出,2013年全球行動支付交易額將達2,354億美元,較2012年成長44%。全球行動支付使用人數將自去年的2億80萬人增加至今年的2億4,520萬人。在2012年到2017年間,全球行動交易量與交易額將以平均每年35%的幅度成長;此外,至2017年,行動支付總市值預測將達7,210億美元,而總使用人數將逾4.5億人。亞太地區的交易額預期在2016年超越非洲成為交易額最高的地區。

一般對行動支付的定義眾說紛紜,因此本篇專題將簡單介紹行動支付的運作方式,並介紹國外的案例,以檢視行動支付將如何影響消費者,以及消費行為將會有何改變。

什麼是行動支付(mobile payment)?

有人認為凡在行動裝置上所進行的交易,都算是行動支付。不過這樣的定義過於廣泛,稱之為行動交易(Mobile transactions)或許比較適切。例如在應用程式商店購買app,或是使用平板電腦在拍賣網頁上購物並結帳,都可歸類為行動交易。

而究竟什麼是行動支付?本篇專題將採BI Intelligence的解釋,認為只要是透過可連網的行動裝置,取代實體的信用卡、票證或現金在店家、銷售終端進行,就可視為行動支付(註)。

Gartner指出,2013年行動支付的主要項目為金融轉帳和商品購買,分別占總交易額的71%和21%;更進一步預期,2017年商品購買占總行動支付交易額將成長至23%。

行動支付的運作方式

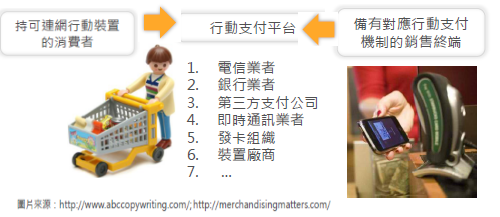

行動支付的產業生態可簡單分為三個角色:

1. 持有可連網行動裝置的消費者

2. 行動支付平台

3. 備有對應行動支付機制的銷售終端

行動支付平台是屬於金流中介的角色,包含不同業者分別採用不同技術以完成行動支付。以台灣來說,中華電信與玉山、國泰世華、萬泰等8家銀行業者合作推出信用卡手機QR Code付款服務「QR扣」,消費者以手機掃描店家商品的QR Code,就能以手機代替信用卡購物。再舉另外一個案例,在中國使用叫車app(嘀嘀打車/快的打車)並用第三方支付(微信支付/支付寶)付款,還可享有車資優惠。此外,還有凱絡週報第717期所介紹的PayPal Beacon,則是採取藍牙技術來結帳。

銷售終端的行動支付需普遍佈建,才能吸引更多消費者使用,進而養成消費習慣。因此,如何提供良好的服務,同時吸引消費者和店家採納,成為平台的重要課題。

計程車資「嗶」結帳,趕時間的好幫手

電子支付解決方案供應商Verifone提供紐約等城市的計程車安裝支付設備Way2ride,方便乘客叫車、或以行動裝置支付車資。而所有搭乘紀錄都可留存在app中,以備日後查看。

使用步驟的簡易性,除了能加快付款速度,更使消費者容易接受這樣新產品,也較容易推展。

【運作模式】 消費者首先需安裝Way2ride App,註冊會員和信用卡資料,往後尋找計程車時,需選擇車上配備感應器的計程車,或利用app叫車。上車後,打開app並按下按鈕,下車前使用車上配備的裝置器上感應付費即可。

【消費者利益】加快下車付款的便利性,特別在尖峰時刻或緊急情況的情況,令趕時間的旅客不用再急急翻找他/她的包包找零,解決消費者的不便。

從餐廳搜尋、訂位到餐後付款,OpenTable一次完成

美國知名的線上餐廳訂位服務業者OpenTable推出App,內含尋找餐廳和訂位的功能,也讓消費者樂於行動付款,免除排隊等候付帳的麻煩。

【運作模式】 在美國,OpenTable會員可與網站配合的餐廳線上預約訂位。同時,也可以將會員帳號與自己的信用卡綁定,在用完餐後,直接輸入帳單金額,利用綁定的信用卡在網站上結帳付款。

【消費者利益】消費者利用一個app就可完成餐廳搜尋、菜單瀏覽、訂位和結帳的服務,不須等候結帳,忘記帶錢包也不用擔心!

讓手機成為錢包,連會員卡都省了

2011年9月Google推出電子錢包服務Google Wallet, 只要手機搭載NFC功能,消費時只要輸入認證碼,即可完成交易,而交易紀錄也可以從手機中查看。Google Wallet能將 Google合作的信用卡、會員卡、折價券等通通收進手機裡,以後就可以拋棄林林總總的會員卡,結帳集點都能一併完成。

【運作模式】在美國,使用Google Wallet,僅需將手機碰觸店家的NFC讀取器,就能進行感應付款和兌換優惠,付款方式可用Google Wallet中的儲值金額,或信用卡。

【消費者利益】除了能透過手機感應付費外,還可以儲值點數,獲得特殊優惠。不僅取代信用卡,也將可獲得的優惠,一併紀錄在手機中

行動刷卡機:消費者只用信用卡,到處可結帳

行動刷卡機提供的服務雖然不屬於本篇所介紹的「行動支付」範疇,但它帶來的便利,同樣使「支付」變得更彈性。透過外接的小型刷卡裝置,不僅讓消費者隨處都能輕鬆使用信用卡結帳,店家也可輕鬆收款;台灣也有業者推出Swipy行動刷卡機。

媒體報導,2013年10月日本東京銀座旗艦店的Uniqlo,推出為期一個月的活動,讓店員透過Square的支付系統,以iPad為顧客結帳,讓消費者免去排隊結帳的困擾。而瑞典逐漸邁向無現金社會,甚至在首都斯德哥爾摩,街頭賣雜誌的遊民都有讀卡機可接受刷卡付款。

【運作模式】店家申請平台會員,將其手機安裝app,並外接刷卡機後,就可讓消費者使用信用卡付費。

【消費者利益】利用原有的信用卡即可付費,不用使用其他複雜的支付工具,刷卡付費不再受限於店家。

多元數位支付 改變消費行為

Gartner研究指出,至2015年,33%的消費品牌會將行動支付整合至其行動應用程式中。未來三年,這個趨勢將於流行、飲食、雜貨以及娛樂產業等有零售據點的品牌中,更蓬勃發展。

此外,Gartner也認為,透過鼓勵消費者使用安裝在行動裝置中的替代貨幣,在消費同時並完成會員累積點數,可能開始改變消費者目前習慣使用現金與各式支付卡購物時,細微的心理狀態。

本篇專題介紹四則國外案例,從行動支付平台的不同業者,採用不同傳輸與認證技術,透過簡化使用步驟、增加功能和服務,來提高消費者的使用頻率,並讓消費者感到熟悉與信賴。另一方面,店家也是行動支付的使用者,如果能讓店家以較低的門檻採用,行動支付的推展將會更為順利。

下一波受惠的是誰?

行動支付採用率逐漸增加,業者所蒐集的交易資訊也會快速成長,進一步帶動交易資料的分析需求。因此提供CRM或Big Data解決方案的業者,協助通路業者或品牌主挖掘更多隱藏在消費旅程中的關鍵,會是下一波的顯學。

*更多精采文章請見 凱絡媒體週報部落格